El USDA impacta pero no tiene la última palabra

El mercado de granos esperaba con ansias el informe mensual del Departamento de Agricultura de Estados Unidos en el que actualizaría los datos de rindes y producción de la cosecha gruesa a partir del relevamiento realizado con resultados concretos.

Previamente a la publicación los operadores se posicionaron a la espera de un incremento considerable en las cifras producto de los informes que se conocieron respeto de los rindes que se estaban obteniendo en la cosecha.

El mercado descontaba aumentos de maíz y soja por arriba de los datos finalmente publicados.

El informe mostró que en Estados Unidos se proyecta cosechar 367,68 M de toneladas de maíz y 106,88 M de toneladas de soja a partir de rindes promedio de 109,34 qq/ha y 31,68 qq/ha respectivamente.

Los datos de ambos productos estuvieron por debajo del promedio esperado por el mercado, impactando solo inicialmente en el comportamiento de los precios en Chicago con subas que fueron absorbidas de inmediato por ventas.

El incremento en las proyecciones de cosecha no encontró ninguna señal positiva del lado de la demanda que limitara el ajuste de la producción. Sin embargo, para la soja los stocks finales 2014/15 fueron recortados a partir de una menor oferta por los stocks iniciales.

Para la campaña 2013/14 hubo ajustes en casi todos los componentes partiendo del aumento en la producción estadounidense de soja de 89,5M de toneladas a 91,4 M, disminuyendo las importaciones de 2,18 M de toneladas a 1,96 M de toneladas y con cambios en las variables de demanda que llevó al stock final hasta los 2,50 M de toneladas desde los 3,54 M del informe de setiembre.

La caída en los stocks era descontado por el mercado a partir del informe de stocks trimestrales al 1° de setiembre que ajustó la existencia de la oleaginosa antes del comienzo de la nueva campaña.

Así el ciclo de soja 2014/15 comienza con poca oferta de arrastre pero récord en cosecha que totaliza 110,44 M de toneladas para enfrentar una demanda proyectada de 97,51 M de toneladas (2,85M ton frente al ciclo precedente).

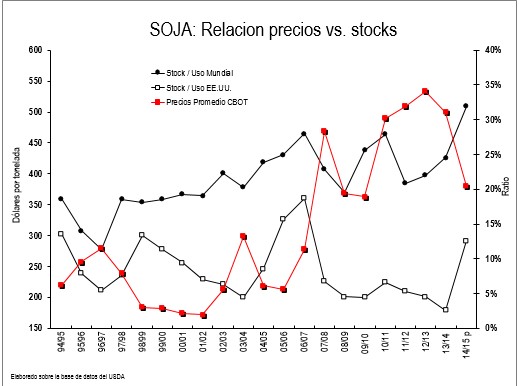

Comparando la oferta y la demanda de la soja estadounidense nos encontramos con stocks finales de 12,25M de toneladas que permite recuperar la relación stock/consumo del país desde el 2,65% al 12,56%.

En el gráfico a continuación se muestra la evolución de la relación stock/consumo de Estados Unidos y mundial con su relación con los precios futuros en el mercado de Chicago.

Del mismo se desprende la relación inversa que dicho indicador tiene con el comportamiento de los precios que, al mostrar una recuperación respecto del mínimo 2013/14 en Estados Unidos, se proyecta con bajas para el ciclo 2014/15.

La disminución de los precios de la soja comenzaron con los datos de área de siembra récord en el 2014 y se confirmó a partir del buen clima que acompañó el desarrollo de los cultivos que hoy se traduce en rindes y producción récord.

Igualmente todavía no está dada la última palabra…

La soja en Estados Unidos alcanza una recolección del 20% según el último informe semanal del USDA, con un retraso respeto del 35% promedio de los últimos cinco años. La demora es un elemento de parcial sostén en el mercado que no cuenta con existencias según el informe del USDA y tiene una demanda que necesita la oleaginosa para exportar e industrializar en las próximas semanas.

La oferta potencial asusta al mercado con una demanda que crece al menor ritmo y proyecciones para los demás oferentes mundiales donde el ciclo 2014/15 recién comienza con las siembras.

En Brasil la actividad de implantación tiene un ritmo debajo del promedio y el clima debe ser más favorable para la aceleración de las siembras.

La proyección del USDA de una cosecha de 94M ton de soja 2014/15 está muy por arriba del informe que publicara la CONAB esta semana de 88,8 a 92,4 M de ton.

Para la concreción de la misma falta más de 90 minutos para jugar y alcanzar el récord mundial de producción de soja de 311,20 M de toneladas proyectadas por el USDA.

Mientras tanto el mercado considera válidas las cifras del USDA para continuar actuando con bajas en las cotizaciones futuras que impactan en los productores que tienen soja o van a sembrarla.

Buscar en el sitio

Buscar artículos por fecha

Datos de contacto

Lorena R. D' Angelo

RosarioSanta Fe - Argentina

Tel: +54 9 341 3029921

lorena@lorenadangelo.com

Seguir a @loredangelo74 en Twiter

Seguir a @loredangelo74 en Twiter