La siembra 22/23 de soja en Argentina será mayor

Pocos datos tenemos en el mercado respecto de lo que puede suceder en la próxima campaña de soja, pero ya comenzamos a ver entre los productores intenciones de aumentar el área de cobertura con la oleaginosa.

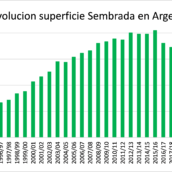

Las primeras estimaciones privadas estarían considerando un incremento del área del orden del 8% para llegar a 17,4 M de ha frente a las 16,1 M del ciclo anterior.

La Bolsa de Comercio de Rosario proyecta un incremento de 700 mil ha, o del 4,3% respecto del 2020/21, con el “principal factor de influencia en el clima”.

Sin embargo, la lectura que nosotros también realizamos está dada en el costo de implantación de la oleaginosa en comparación con su competidor, el maíz. Ya que la implantación de la oleaginosa representa una inversión un 35%/40% inferior al cereal tomando como referencia la zona núcleo productora de ambos cultivos.

El incremento del área de siembra proyectado cortaría una racha de seis años consecutivos con caída de superficie a nivel nacional dedicada a la oleaginosa, luego que en el ciclo 2021/22 se sembró la menor área de los últimos 15 años.

La expectativa está en la recuperación del área aunque hay incertidumbre en el numero de la producción que finalmente pueda obtenerse producto de los pronósticos de año La Niña que se tiene para la campaña.

El clima es el factor determinante de las cosechas agrícolas y el limitante que se pueda encontrar en la próxima campaña dado que las intenciones de los productores argentinos es regresar a la oleaginosa.

La preferencia de la misma esta dada principalmente por los menores costos de implantación y la posibilidad de obtener precios internacionales ya que poca tiene poca intervención del gobierno en cuanto al precio recibido por el productor, más allá que tiene un descuento por el impacto de los derechos de exportación que disminuye el precio recibido en un 33%.

Además, en todos los casos los precios están afectados por las limitaciones de acceder al dólar libre con una brecha cambiaria del orden del 120%.

Las buenas perspectivas de la oleaginosa responden a la menor inversión que realiza el productor para sembrarla pero continua con el impacto de las políticas que limitan el crecimiento a partir de recibir precios más bajos que los productores de soja en otras partes del mundo.

Si los precios de la oleaginosa argentina estuvieran a la altura de los valores internacionales, la explosión productiva seria inimaginable.

En el mercado internacional, los precios de la soja continúan por arriba del año pasado a la misma fecha en un 10%, más allá del recorte observado en los valores de Chicago en los últimos días.

Los precios en el mercado de referencia estuvieron presionados recientemente por las mejores condiciones climáticas pronosticadas para las regiones productoras del Medio Oeste y la preocupación sobre la demanda de China.

En el ultimo informe mensual del USDA se ajustó al alza la proyección de producción 22/23 de EE.UU. para quedar en 123,32 M de ton, un 2,1% arriba del ciclo anterior pero con un balance de oferta y demanda proyectado aun ajustado.

Buscar en el sitio

Buscar artículos por fecha

Datos de contacto

Lorena R. D' Angelo

RosarioSanta Fe - Argentina

Tel: +54 9 341 3029921

lorena@lorenadangelo.com

Seguir a @loredangelo74 en Twiter

Seguir a @loredangelo74 en Twiter