De costos mejor ni hablar …

Agritotal

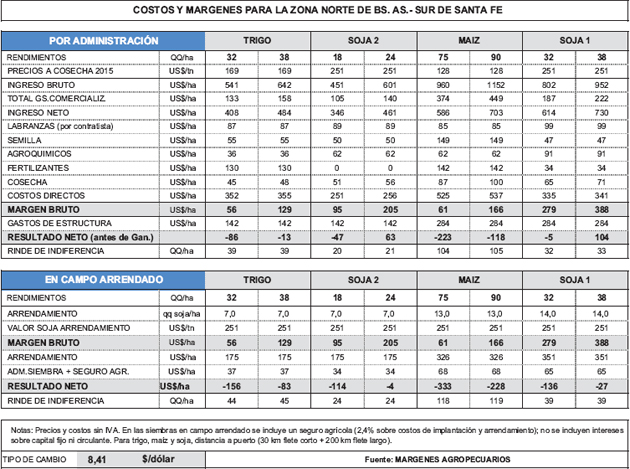

Proyección de resultados para la zona Norte de Buenos Aires y Sur de Santa Fe, sobre la base de los precios proyectados a cosecha 2015 para trigo y granos gruesos

Se presentan las cifras para los cultivos realizados por administración en campo propio, y bajo la forma de arrendamiento en campos de terceros.

Se aproxima la cosecha en EE.UU., que se iniciaría en los próximos días con el maíz. Además de las perspectivas de una gran cosecha con rindes récord, la entrada del grano al mercado es un factor que suma presión a los precios en Chicago.

El efecto en las proyecciones de siembra local es el de una tormenta perfecta. Los costos de todo lo que tenga que ver con gasoil, como labores y fletes, están en los máximos históricos, los precios internacionales de los granos están por el piso, y estos precios bajos sufren un descuento mayor para el productor local por efecto de las retenciones a las exportaciones. El resultado son proyecciones de quebranto. Esto provoca que para cubrir los costos se deban obtener rindes cada vez más altos, que en algunos casos sólo pueden alcanzarse con una inversión más alta en fertilizantes y tecnología en combinación con un clima perfecto.

Las proyecciones a cosecha para siembras en campo propio, para los rindes proyectados, muestran que los márgenes brutos no alcanzan para cubrir los costos fijos o de estructura, y hay quebranto en el resultado neto de todos los cultivos. Sólo se salva la soja de soja de 1ª en el rinde alto del rango.

Para cubrir los costos totales (directos y de estructura) en campo propio hace falta un rinde de indiferencia de 39 qq/ha en trigo, 19 qq/ha en soja de 2ª, 104 qq/ha en maíz y 32 qq/ha en soja de 1ª.

En campo arrendado el quebranto es mucho más pronunciado. Los rindes de indiferencia se proyectan en 44 qq/ha para el trigo), 24 qq/ha para soja de 2ª 1118 qq/ha en maíz, y 39 qq/ha en soja de 1ª. Con este panorama, no es viable sembrar maíz en campo propio ni en arrendado, a no ser que el campo esté a pocos kilómetros del puerto o de un consumo.

La única salida para los precios locales pasa por la eliminación de las retenciones, al menos en maíz y trigo. El panorama para el maíz sería diferente si se toma ahora una medida de esta naturaleza, ya que morigeraría la caída en el área de siembra. En el caso del trigo una baja en las retenciones impactaría en el área recién en 2015/2016, pero evitaría un quebranto en la superficie que ya está sembrada. Aún está pendiente la liberación del mercado de exportación de granos: dado que se generan saldos excedentes, la intervención elimina la competencia entre el consumo y la exportación, y genera diferenciales de precio entre el FAS teórico y el FAS de mercado, lo cual agrava un problema ya de por sí difícil, que son los precios internacionales bajos y el descuento por retenciones.

Buscar en el sitio

Buscar artículos por fecha

Datos de contacto

Lorena R. D' Angelo

RosarioSanta Fe - Argentina

Tel: +54 9 341 3029921

lorena@lorenadangelo.com

Seguir a @loredangelo74 en Twiter

Seguir a @loredangelo74 en Twiter