El que guarda pierde, según lo marca el mercado

Cuando falta cada vez menos para el comienzo de la recolección de la soja 2014/15 todavía falta por vender la campaña 2013/14 con un contexto mayormente bajista al que el productor debe posicionarse. Se esperan oportunidades que mucho no van a durar.

Comenzó la campaña 2014/15 de la soja con la siembra de la oleaginosa a partir de setiembre y no terminó el ciclo 2013/14 con todavía tres meses por transcurrir y muchos granos sin vender.

A la fecha en la que nos encontramos el mercado de la soja continúa con mucha mercadería física sin comercializar, con precios más bajos en las últimas semanas, pero actividad inusual por parte de la demanda que habitualmente a esta época del año disminuye.

El comportamiento de los precios en el mercado externo tiene menor impacto en los precios disponibles que en los futuros ¿podemos continuar viendo esta situación por mucho tiempo?

Esta es la pregunta que todos nos hacemos al ver que el precio físico de la oleaginosa continúa en niveles próximos a los $ 2.480 o usd 288 (el dólar oficial aumentó este mes más que el incremento de los meses anteriores) y restan aproximadamente 11 M toneladas sin comercializarse.

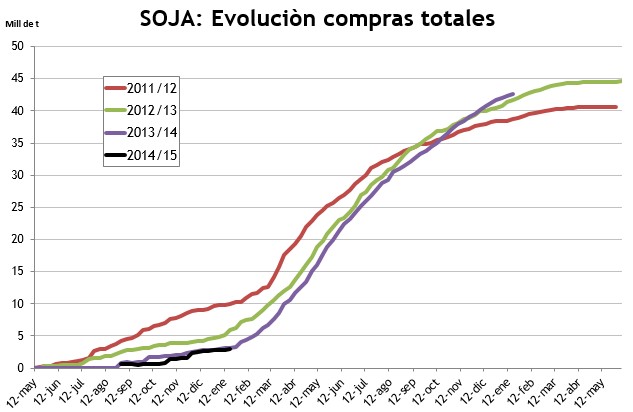

El volumen mencionado supera la cifra del año pasado a la misma fecha (8,4 M ton), pero cuando analizamos el porcentaje de la participación sobre la producción obtenida en la campaña la relación esta solo levemente por debajo de la campaña anterior (80% vs. 84,5%).

En la comparación de varios ciclos como se muestra en el gráfico a continuación, en el presente se lleva comercializado un volumen mayor a los dos años anteriores. La diferencia se marca por el volumen que habitualmente resta comercializar hasta el ingreso de la nueva cosecha con un consumo que se estima entre 3 M a 3,5 M de toneladas.

Retomando el volumen sin comercializar señalado anteriormente, y al compararlo con el consumo proyectado, llegamos a la conclusión que el productor comenzara la cosecha 2014/15 con existencias mayores al promedio de los últimos años.

El productor al retener la soja más allá de los próximos dos meses se enfrentará a precios más bajos por el empalme de la cosecha vieja y nueva que suele producirse a mediados de marzo.

Con una soja disponible a usd 288 y la nueva, posición mayo en los Términos o forward, a usd 240 se desprende que debería haber un aluvión de ventas. Sin embargo, en la cabeza del productor está las oportunidades que puedan surgir en el corto plazo por cambios en el mercado o ajustes en el contexto externo que pueden colaborar.

Los precios en el mercado retomaron su camino bajista luego del informe mensual del USDA de enero que divulgó nuevos datos que impactaron negativamente en Chicago, especialmente para la soja.

En los últimos días se sumaron noticias de cancelación de negocios de soja estadounidense con destino a China, que comenzó a buscar la oleaginosa sudamericana, que bajaron las cotizaciones futuras e impulsaron la liquidación de posiciones frente a la menor demanda.

Sin embargo, esta demanda es el principal sostén en el mercado al totalizar compras por 71,4 M de toneladas en el 2014, aumentando un 12,65% respecto del año anterior y permitir que Estados Unidos ya tenga compromisos de ventas al exterior por el 92% de la proyección total de exportaciones para el ciclo 2014/15.

Además, el mercado puede dar una oportunidad por el clima. Cuando hay reportes de falta de lluvias en algunas regiones productoras de Brasil o Argentina, los pecios encuentran un sostén.

El mercado climático para Sudamérica permanece hasta febrero por las lluvias o la falta de ellas y por las altas temperaturas que afectan el periodo final del cultivo de soja.

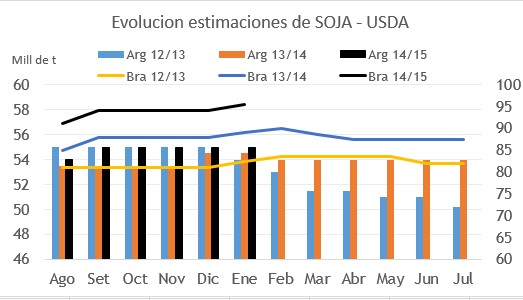

Desde que comienzan las estimaciones sobre la cosecha Sudamericana, como se observa en el gráfico a continuación con los informes mensuales del USDA desde agosto a julio para las tres últimas campañas, se producen ajustes por el impacto del clima que también mueve las cotizaciones

Los aumentos que se muestran en las cosechas de soja de Brasil y Argentina son un elemento que presiona las cotizaciones que se suma a la producción récord de 108 M toneladas de Estados Unidos frente a una demanda que no aumenta en la misma magnitud.

Igualmente la cifra record de producción mundial de soja que se proyecta 2014/15 todavía tiene que cumplirse con las cosechas de Argentina y Brasil, mientras que el mercado puede dar oportunidades.

¿Vender o retener?

Frente al contexto de precios bajos solo se puede esperar una recuperación por el clima o por la demanda, para ello hay que estar preparado para tomar decisiones ante oportunidades de corta duración.

Con el volumen de soja que resta comercializar en nuestro país y la que se proyecta cosechar, es recomendable realizar ventas para aprovechar los precios cuando el mercado nos muestra que en MAYO los valores serán más bajos.

La espera en la decisión puede surgir a partir de la falta de necesidad de fondos o de alternativas para su colocación pero mucho no va a durar. Los actuales diferenciales de precio entre la soja disponible y la nueva cosecha comenzaran a reducirse.

Hay alternativas de negocios que nos permiten aprovechar los diferentes precios y posicionarnos en un mercado bajista pero la inacción ante la expectativa de cambios en el contexto de políticas económicas que afectan la ecuación del productores pude ser más negativa con precios más bajos.

El productor puede esperar para vender pero el mercado no espera para reaccionar ante una mayor oferta como se proyecta.

Buscar en el sitio

Buscar artículos por fecha

Datos de contacto

Lorena R. D' Angelo

RosarioSanta Fe - Argentina

Tel: +54 9 341 3029921

lorena@lorenadangelo.com

Seguir a @loredangelo74 en Twiter

Seguir a @loredangelo74 en Twiter